![Thợ Sửa Máy Giặt [ Tìm Thợ Sửa Máy Giặt Ở Đây ]](https://thomaygiat.com/wp-content/uploads/sua-may-giat-lg-tai-nha-1.jpg)

Tạo dữ liệu kế toán mới – SME2022

Xem phim hướng dẫn

Tải phim tại đây

1. Nội dung

Bạn đang đọc: Tạo dữ liệu kế toán mới – SME2022

1. Nội dung

Bạn đang đọc: Tạo dữ liệu kế toán mới – SME2022

Giúp kế toán tạo các dữ liệu kế toán mới để thao tác .

2. Các bước thực hiện

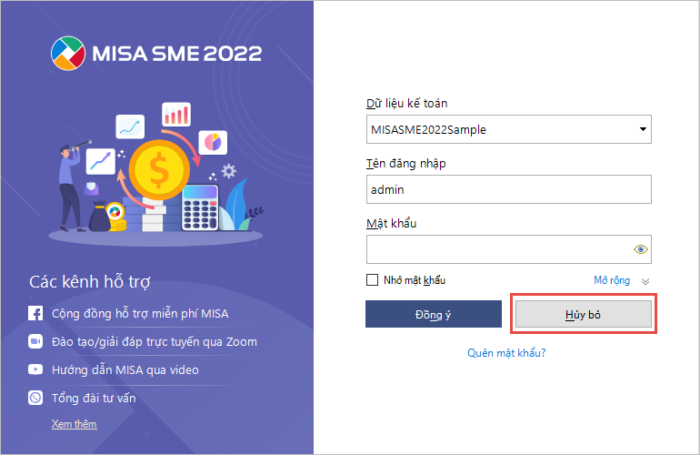

1. Tại màn hình đăng nhập, nhấn Hủy bỏ.

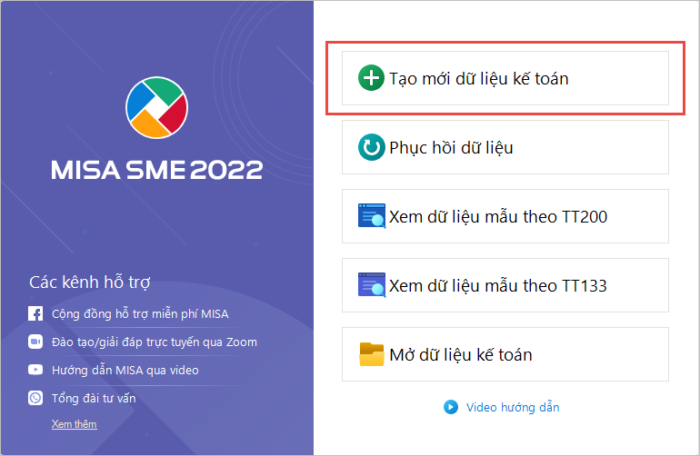

2. Chọn Tạo mới dữ liệu kế toán (hoặc vào menu Tệp\Tạo mới dữ liệu kế toán).

3. Nhấn Tiếp theo để bắt đầu quá trình tạo dữ liệu kế toán mới.

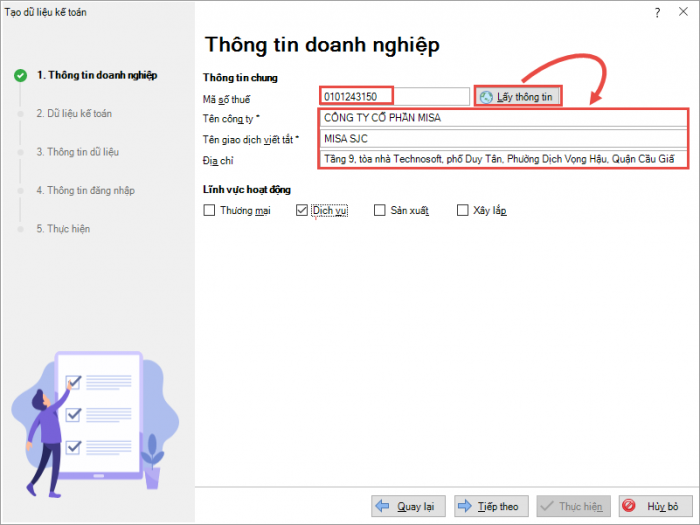

4. Tại bước 1. Thông tin doanh nghiệp:

- Nhập Mã số thuế của đơn vị sau đó nhấn Lấy thông tin, nếu có mạng internet, chương trình sẽ tự động điền thông tin theo dữ liệu của cơ quan thuế (hoặc có thể tự khai báo các thông tin này nếu muốn).

- Chọn Lĩnh vực hoạt động của doanh nghiệp.

5. Nhấn Tiếp theo.

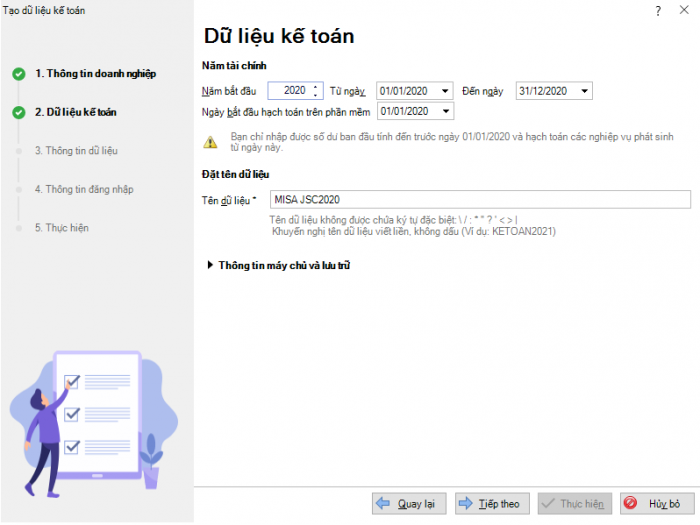

6. Tại bước 2. Dữ liệu kế toán: Khai báo thông tin năm tài chính, tên dữ liệu kế toán.

Lưu ý: Chương trình ngầm định sẵn thông tin Máy chủ kết nối và nơi Lưu trữ dữ liệu kế toán. Có thể chọn lại nơi lưu dữ liệu kế toán (nếu cần):

-

-

-

Dữ liệu được lưu trữ ở đây là dữ liệu gốc, luôn cập nhật những thay đổi mới nhất mỗi khi có sự thay đổi trên dữ liệu, và Kế toán có thể khôi phục lại để làm việc trong các trường hợp như máy tính bị hỏng, lỗi, phải cài lại Win nhưng chưa kịp sao lưu dữ liệu. Vì vậy, nên chọn đường dẫn lưu dữ liệu kế toán sang ổ khác với ổ cài đặt windows (ổ C) của máy tính, để tránh trường hợp mất dữ liệu khi cài đặt lại windows.

- không để thuộc tính nén thì mới có thể tạo được dữ liệu kế toán. Xem hướng dẫn bỏ thuộc tính nén của thư mục Thư mục lưu dữ liệu phảithì mới hoàn toàn có thể tạo được dữ liệu kế toán. Xem hướng dẫn bỏ thuộc tính nén của thư mục tại đây

-

-

7. Nhấn Tiếp theo.

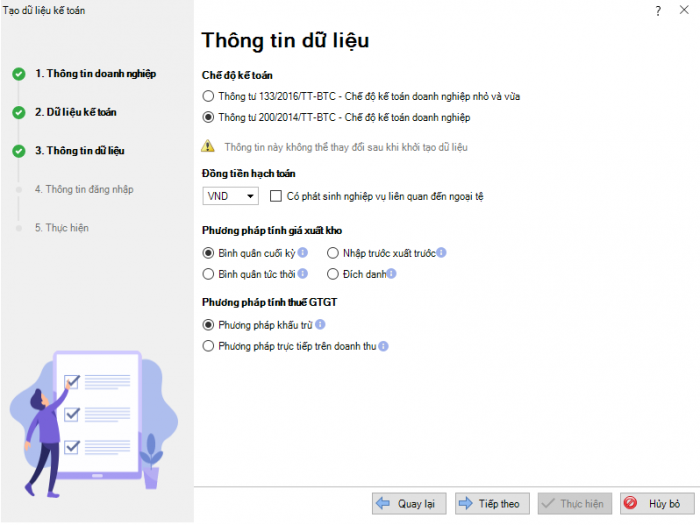

8. Tại bước 3. Thông tin dữ liệu: Khai báo các thông tin về Chế độ kế toán, Đồng tiền hạch toán, phương pháp tính giá xuất kho/thuế GTGT.

Lưu ý:

1. Để lựa chọn chính xác chế độ kế toán áp dụng cho doanh nghiệp có một số lưu ý sau:

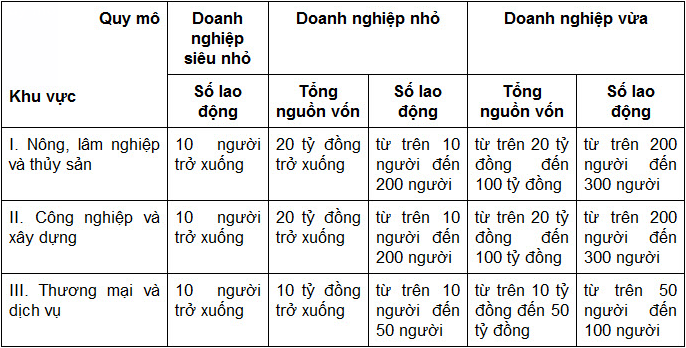

- Doanh nghiệp nhỏ và vừa :là cơ sở kinh doanh thương mại đã ĐK kinh doanh thương mại theo pháp luật pháp lý, được chia thành ba cấp : siêu nhỏ, nhỏ, vừa theo quy mô tổng nguồn vốn ( tổng nguồn vốn tương tự tổng tài sản được xác lập trong bảng cân đối kế toán của doanh nghiệp ) hoặc số lao động trung bình năm ( tổng nguồn vốn là tiêu chuẩn ưu tiên ), đơn cử như sau :

-

Căn cứ để lựa chọn chính sách kế toán cho doanh nghiệp ( địa thế căn cứ theo điều 2 của Thông tư 133 / năm nay / TT-BTC ngày 26/8/2016 ) :

-

Chế độ kế toán doanh nghiệp nhỏ và vừa vận dụng cho tổng thể các doanh nghiệp nhỏ và vừa ( gồm có cả doanh nghiệp siêu nhỏ ) thuộc mọi nghành nghề dịch vụ, mọi thành phần kinh tế tài chính theo lao lý của pháp lý về tương hỗ doanh nghiệp nhỏ .

-

Chế độ kế toán doanh nghiệp nhỏ và vừa không vận dụng cho các doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước chiếm hữu trên 50 % vốn điều lệ, công ty đại chúng theo lao lý của pháp lý về sàn chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo lao lý tại Luật Hợp tác xã .

-

Doanh nghiệp có quy mô nhỏ và vừa thuộc nghành nghề dịch vụ đặc trưng như điện lực, dầu khí, bảo hiểm, sàn chứng khoán … đã được Bộ Tài chính phát hành hoặc đồng ý vận dụng chính sách kế toán đặc trưng .

- Doanh nghiệp nhỏ và vừa hoàn toàn có thể lựa chọn vận dụng Chế độ kế toán doanh nghiệp phát hành theo Thông tư 200 / năm trước / TT-BTC ngày 22/12/2015 của Bộ Tài chính và các văn bản sửa đổi, bổ trợ hoặc thay thế sửa chữa nhưng phải thông tin cho cơ quan thuế quản trị doanh nghiệp và phải thực thi đồng nhất trong năm kinh tế tài chính. Trường hợp quy đổi trở lại vận dụng chính sách kế toán doanh nghiệp nhỏ và vừa theo Thông tư 133 / năm nay / TT-BTC ngày 26/8/2016 thì phải thực thi từ đầu năm kinh tế tài chính và phải thông tin lại cho cơ quan Thuế .

-

-

Những điểm khác nhau cơ bản giữa Thông tư 200 và Thông tư 133 :

-

Hệ thống thông tin tài khoản kế toán :

-

Thông tư 200 có 1 số ít TK mà Thông tư 133 không có : 113, 157, 158, 161, 212, 213, 521, 641, …

-

Thông tư 200 có tạo nhiều tiết khoản mà Thông tư 133 không tạo : 1113, 1123, 153, 155, 156, 334, 413, 611, 821 …

-

-

Mẫu biểu báo cáo giải trình :Báo cáo kinh tế tài chính theo thông tư 133 chia thành 2 nhóm : Báo cáo kinh tế tài chính cho doanh nghiệp nhỏ và vừa ; Báo cáo kinh tế tài chính cho doanh nghiệp siêu nhỏ .

-

Tài khoản tập hợp chi phí sản xuất tính giá tiền :Thông tư 200 sử dụng các TK 154, 621, 622, 623, 627 còn Thông tư 133 sử dụng TK 154, thế cho nên cách hạch toán và tính giá tiền trên ứng dụng sẽ được thực thi khác nhau giữa 2 chính sách .

-

9. Tại bước 4. Thông tin đăng nhập: Khai báo thông tin người dùng quản trị dữ liệu của đơn vị (Đây là người dùng có toàn quyền với dữ liệu được tạo và có thể phân quyền cho người dùng khác vào sử dụng phần mềm)

Lưu ý: Mỗi dữ liệu chỉ có một tài khoản quản trị dữ liệu duy nhất, khi người dùng Quản trị dữ liệu chuyển công tác, thay đổi vai trò, vị trí công việc… thì cần bàn giao lại quyền quản trị cho một người dùng khác. Xem hướng dẫn bàn giao tại đây.

10. Nhấn Tiếp theo.

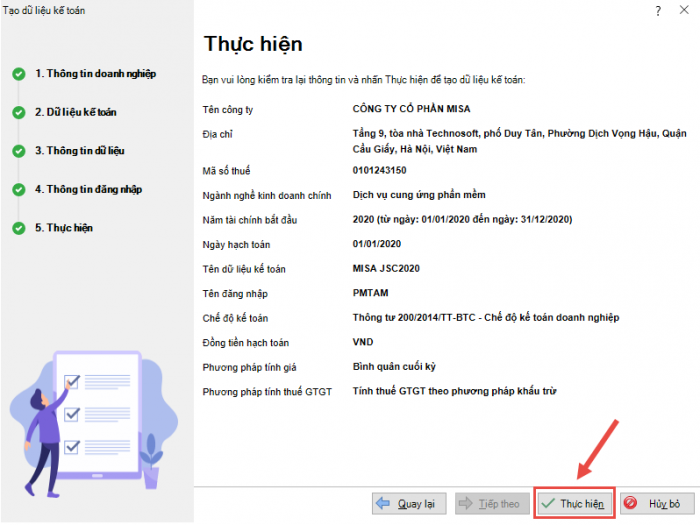

11. Kiểm tra lại các thông tin về dữ liệu đã khai báo, Nhấn Thực hiện.

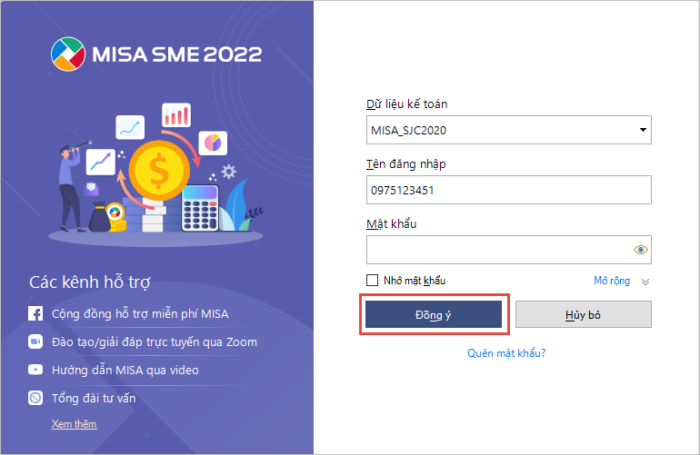

12. Nhấn Đồng ý, để đăng nhập vào dữ liệu kế toán vừa tạo mới.

13. Thực hiện Xác thực thông tin tài khoản

14. Khai báo các thông tin về lĩnh vực, ngành nghề, quy mô vốn và hình thức sổ của Doanh nghiệp để chương trình gợi ý các tính năng, báo cáo phù hợp với doanh nghiệp

( Trong quy trình thao tác, Kế toán vẫn hoàn toàn có thể tùy chỉnh ẩn / hiện tính năng / báo cáo giải trình theo nhu yếu nếu cần )

15. Nhấn Đồng ý.

Source: https://thomaygiat.com

Category : Kỹ Thuật Số

Chuyển vùng quốc tế MobiFone và 4 điều cần biết – MobifoneGo

Muốn chuyển vùng quốc tế đối với thuê bao MobiFone thì có những cách nào? Đừng lo lắng, bài viết này của MobiFoneGo sẽ giúp…

Cách copy dữ liệu từ ổ cứng này sang ổ cứng khác

Bạn đang vướng mắc không biết làm thế nào để hoàn toàn có thể copy dữ liệu từ ổ cứng này sang ổ cứng khác…

Hướng dẫn xử lý dữ liệu từ máy chấm công bằng Excel

Hướng dẫn xử lý dữ liệu từ máy chấm công bằng Excel Xử lý dữ liệu từ máy chấm công là việc làm vô cùng…

Cách nhanh nhất để chuyển đổi từ Android sang iPhone 11 | https://thomaygiat.com

Bạn đã mua cho mình một chiếc iPhone 11 mới lạ vừa ra mắt, hoặc có thể bạn đã vung tiền và có một chiếc…

Giải pháp bảo mật thông tin trong các hệ cơ sở dữ liệu phổ biến hiện nay

Hiện nay, với sự phát triển mạnh mẽ của công nghệ 4.0 trong đó có internet và các thiết bị công nghệ số. Với các…

4 điều bạn cần lưu ý khi sao lưu dữ liệu trên máy tính

08/10/2020những chú ý khi tiến hành sao lưu dữ liệu trên máy tính trong bài viết dưới đây của máy tính An Phát để bạn…